Covid-19 hat manche Trends beschleunigt – auch positive. So haben an den Börsen offenbar Klimawandel-Vorreiter profitiert. Und zwar deutlich.

Foto: Pixabay

Der Klimawandel stellt Anleger vor große Herausforderungen – angefangen von finanziellen Verlusten durch Extremwetterereignisse bis zu rechtlichen Mitteln als neues Instrument zur Durchsetzung und Beschleunigung von Maßnahmen zum Klimaschutz. Gleichzeitig eröffnet der Klimawandel jedoch auch interessante Anlagechancen in allen Sektoren der Weltwirtschaft.

Die Bewertungs-„Vorgeschichte“

Traditionell werden Klimarisiken in einem Portfolio mit Hilfe des CO2-Fußabdrucks bewertet. Diese Methode weist allerdings verschiedene Schwächen auf. Beispielsweise kann es länger dauern, bis Veränderungen im Kohlenstoffausstoß eines Unternehmens in den Zahlen berücksichtigt werden. Weiters sind Datensätze zu Treibhausgasemissionen häufig aufgrund der Informationspolitik von Firmen lückenhaft. Deshalb wurden in den letzten Jahren die Bemühungen zu höherer Transparenz bei ESG-Daten und insbesondere bei Klimadaten verstärkt.

Zur Berücksichtigung von Klimarisiken stehen bereits verschiedene Bewertungsmethoden für das Übergangsrisiko zu einer kohlenstoffarmen Wirtschaft zur Verfügung. Dazu gehört u.a. die Methode des US-amerikanischen Finanzdienstleisters MSCI, die auf der Messung der Kohlenstoffintensität beruht. Demnach stehen 20 Prozent der im MSCI All Country World Index (ACWI, einem internationalen Aktienindex, der die Wertentwicklung von Unternehmen aus 23 Industrieländern und 26 Schwellenländern abbildet) erfassten Unternehmen vor großen Herausforderungen durch den Übergang zu einer kohlenstoffarmen Wirtschaft, u.a. durch sogenannte „Stranded Assets“, also „verlorenen Investitionen“.

ISS-Oekom wiederum erstellt ein CO2-Risiko-Rating, bei dem nicht nur Kohlenstoffemissionen, sondern auch branchenspezifische Charakteristika berücksichtigt werden. Als positiv gelten dabei Unternehmen mit „sauberen“ Lösungen, während solche mit Treibhausgasemissionen in der Wertschöpfungskette negativ bewertet werden. Von Sustainalytics gibt es schließlich das CO2-Säulen-Risikorating, das sowohl die durch die eigenen Produktionsprozesse verursachten als auch die Emissionen der Produkte und Dienstleistungen entlang der vorgelagerten Wertschöpfungskette des Unternehmens berücksichtigt.

Das DWS-Rating

Auf der Basis der Vielfalt bereits vorhandener Methoden hat der weltweit präsente, börsennotierte Vermögensverwalter DWS ein eigenes Rating für das Klimarisiko entwickelt und erprobt, um Risiken und Chancen während der Übergangszeit in eine emissionsarme Volkswirtschaft herauszuarbeiten. Mit diesem Ratingsystem von A bis F, in das die neuesten Klimarisikokennzahlen von MSCI, ISS-Oekom and Sustainalytics einfließen, lassen sich Vorreiter und Nachzügler bestimmen. Das DWS-Rating CTR (climate transition risik) benennt Firmen, die aus Klimarisikosicht eine führende oder hinterherhinkende Rolle spielen: Unternehmen mit hohem und äußerst hohem Klimarisiko stammen in der Regel aus den Bereichen Energie, Grundstoffe, Immobilien und Versorger, während Unternehmen mit geringem Klimarisiko meist in den Bereichen Finanzdienstleistung, Kommunikation und Informationstechnologie tätig sind.

Letzten Endes geht es bei CTR darum, wie sich das Klimarisiko auf das Finanzergebnis eines Unternehmens in der Praxis auswirkt. Im Grundstoffsektor können z.B. durch den hohen Bedarf an Wasser und Strom im Bergbau aus physischen und finanziellen Gründen nicht unbegrenzt neue Betriebsstätten eingerichtet werden. Andererseits können neue Geschäftsmöglichkeiten entstehen, weil die Nachfrage nach Grundstoffen für bestehende oder künftige kohlenstoffarme Energieträger und industrielle Technologien steigen dürfte. Ein Beispiel dafür ist Kupfer als wichtiger Rohstoff für Elektrifizierung und höhere Energieeffizienz.

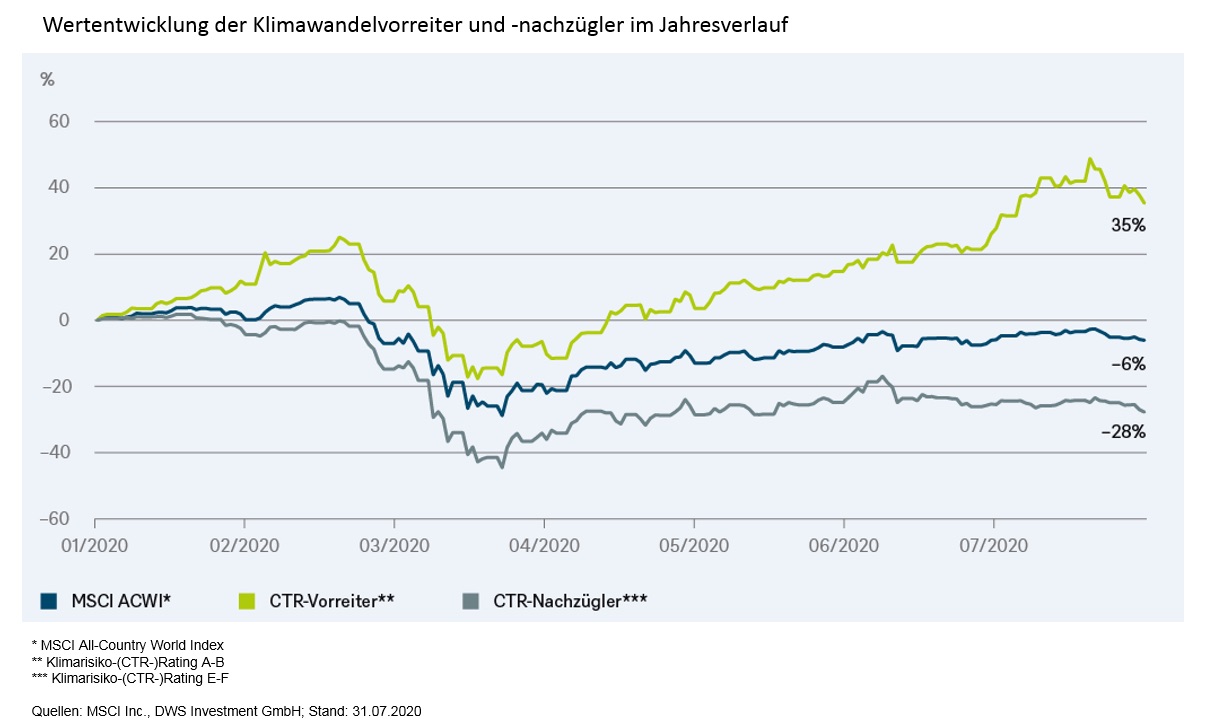

Wie die Wertentwicklung aussieht

Der aktuelle CTR-Chart von DWS zeigt bereits eine deutliche Divergenz zwischen der Wertentwicklung von CTR-Vorreitern und -Nachzüglern. Während die Vorreiter den MSCI AC World Index im Jahresverlauf (bis 31.7.2020) um 41 Prozent schlugen, blieben die Nachzügler um 22 Prozent zurück. Da das Klimarisiko nicht zuletzt durch die Sektorzugehörigkeit bedingt ist, sind die Sektorgewichtungen der beiden Gruppen sehr unterschiedlich: CTR-Vorreiter kommen hauptsächlich aus den Sektoren der zyklischen Konsumgüter (29%), Industriewerte (25%) und IT (38%). Hersteller von Elektroautos (zyklische Konsumwerte), Elektrogeräten und Baumaterialien (Industriewerte) sowie IT-Produkte leisten einen wichtigen Beitrag zur Milderung des Klimawandels. CTR-Nachzügler hingegen finden sich hauptsächlich in den Sektoren Energie (45%), Grundstoffe (22%) und Versorger (22%). Dabei werden z.B. die Erdölgewinnung, der Kohlebergbau und die Metallgewinnung häufig mit Umweltrisiken assoziiert.

Während man die bessere Wertentwicklung der CTR-Vorreiter nicht allein den ESG-Faktoren (Umwelt, Soziales, Unternehmensführung) zuschreiben würde, haben sich Aktien mit gutem CTR-Rating in der Pandemie aggregiert deutlich besser entwickelt. „Die ESG-Qualität bleibt ein wichtiger Treiber für Investoren und Wertentwicklung über Unternehmen, Sektoren und Subsektoren hinweg“, bestätigt Petra Pflaum, CIO for Responsible Investments bei der DWS. „Die Integration von ESG-Informationen in der Unternehmensanalyse ermöglicht es, wahre ESG-Vorreiter und -Nachzügler zu identifizieren, um von Investitionsmöglichkeiten zu profitieren und gleichzeitig das Risiko zu reduzieren.”

Im Corona-Jahr 2020, das von außergewöhnlich hoher Volatilität geprägt ist, kommt der richtigen Balance zwischen Risiko und Rendite eine besondere Bedeutung zu. Die Analyse von Unternehmen aus ESG-Perspektive kann dazu wertvolle Anhaltspunkte liefern. Die Covid-19-Pandemie könnte die Aufmerksamkeit von Anlegern sogar noch verstärkt auf ESG-Themen im Allgemeinen und den Klimawandel im Besonderen gelenkt haben, was sich auch an der besseren Wertentwicklung der CTR-Vorreiter zeigt: